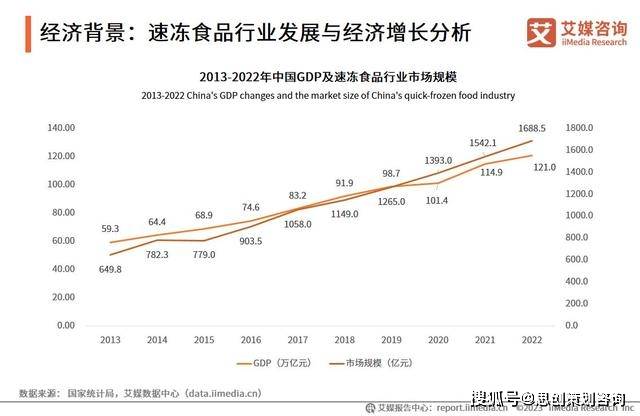

iiMedia Research(艾媒商议)数据显示,中国速冻食物商场范畴络续放大,2022年中国速冻食物商场范畴已达1688.5亿元,估计2025年将达2130.9亿元。跟着餐饮端对半造品食材的需求日益加强,半造品食材崛起充裕了速冻食物商场,给予速冻食物行业新的发达机缘。

数据显示,2023年中国消费者最偏好暖锅食物类的速冻食物,占比为68.4%;其次是肉类(62.7%)、饺子类(55.3%)、汤圆类(51.7%)。消费者采办过的品牌中,思念、正大、安井、湾仔船埠和圣农位列前五;除了这五个品牌表,其余速冻食物品牌的消费者采用占比不越过30%,行业龙头效应昭彰。

正在社会经济发达、用户需求的络续增加下,中国速冻食物商场潜力大,企业络续推出新的速冻食物品类;速冻食物行业集合度高,干系行业技艺络续发达完备。但速冻食物行业仍面对着表部进攻,近年来预造菜行业发达极度速捷,商场范畴冲破千亿元。预造菜相较于速冻食物而言口胃更佳,食用更为便捷,来日将成为挤占速冻食物商场份额的一大有力逐鹿敌手。

数据显示,中国速冻食物行业发达与经济发达步伐根本一律。速冻食物行业商场范畴与GDP的转折正在数值上均表现上升趋向,2022年中国速冻食物行业商场范畴已达1688.5亿元。艾媒商议理会师以为,新常态下中国经济增加快率将由高速向中高速转换,速冻食物行业商场范畴将会表现稳步上升趋向。

iiMedia Research(艾媒商议)数据显示,中国速冻食物商场范畴络续放大,2022年中国速冻食物商场范畴已达1688.5亿元,估计2025年将达2130.9亿元。跟着餐饮端对半造品食材的需求日益加强,半造品食材崛起充裕了速冻食物商场,给予速冻食物行业新的发达机缘。

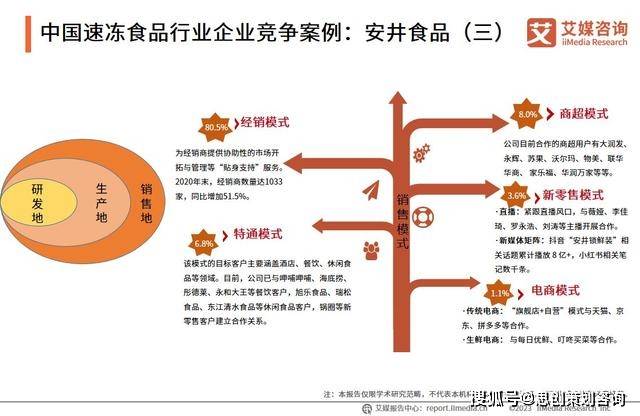

安井食物偏重发售收集的结构与打造,目前一经构修了经销、商超、特通、电商与新零售相贯串的发售形式,并提出盘绕发售地设备配套的分娩与研发举措,为抵达必然范畴的发售辖区设备“销地产”的工场基地创立形式以及“销地研”的发售研发计谋。此中,经销形式如故是最重要的发售形式,电商形式营收占比最幼。

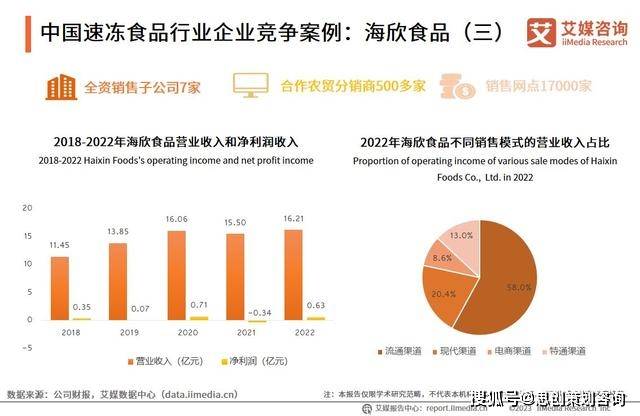

海欣公司发售形式以流利渠道为主,新颖渠道、特通渠道和电商渠道为辅。公司与沃尔玛、永辉、大润发、家笑福、华润万家、麦德龙等知名连锁超市,社区方便店以及张亮、海底捞、杨国福等连锁客户均有所团结。2022年,公司贸易收入增加至16.21亿元,同比增加4.59%;2022年净利润达成扭亏为盈,抵达0.63亿元。

数据显示,近年来广州酒家的总营收与速冻食物贸易收入络续增加。2022年,广州酒家贸易收入达41.12亿元,速冻食物贸易收入为10.58亿元,占总营收的25.7%,仅次于月饼系列产物所占比重。广州酒家近年来加大速冻食物营业的发展,而速冻食物营业也供给了较好的贸易收入。

依照思念食物官网,公司具有5个国内分娩基地,几十条新颖化的速冻及常温分娩线、几万吨低温冷库,产物有500多个花色种类,年分娩才能越过90万吨。正在食物质地上,公司通过了国内多项质地检测程序,是2008年北京奥运会速冻包馅食物独家供应商。正在国际上也得回了多个国度的食物质地程序认同。

iiMedia Research(艾媒商议)数据显示,中国速冻食物女性消费者占比拟高,达63.2%;年岁段集合正在31-40岁,占52.6%;中高收入群体占比拟大,月收入多集合正在5001-10000元,占比为37.9%,其次是10001-15000元、5000元及以下,分裂占28.2%、16.6%。

iiMedia Research(艾媒商议)数据显示,2023年中国消费者单次采办肉类速冻食物金额最高,抵达73元;其次是水产类,单笔采办金额为68元;随后是预造菜类,消费者单次采办花费金额抵达54元。艾媒商议理会师以为,肉类、水产类速冻食物原原料价值相对较高,且跟着消费观点的改观,消费者对肉类和水产类速冻食物需求较大,往往单次采办较大批方针肉类和水产类速冻食物。